- Backtrader là thư viện Python hỗ trợ phát triển và kiểm tra chiến lược. Nó cho phép điều chỉnh tham số và phân tích kết quả như lợi nhuận và mức sụt giảm vốn.

- MetaTrader (MT4/MT5) cung cấp trình kiểm tra chiến lược tích hợp cho phép tạo Expert Advisors (EAs) bằng MQL4/MQL5 và kiểm tra trên dữ liệu lịch sử.

Vào năm 2025, giao dịch tự động trên nền tảng Pocket Option đã đạt đến một tầm cao mới nhờ các kỹ thuật tiên tiến cho phép các nhà giao dịch phát triển những chiến lược phức tạp và hiệu quả. Bài viết này đề cập đến việc tạo chỉ báo tùy chỉnh, kiểm thử hồi cứu, kiểm thử dự đoán, phân tích đa khung thời gian và làm việc với dữ liệu lớn — cung cấp cho nhà giao dịch các công cụ để nâng cao độ chính xác và khả năng sinh lời của hệ thống giao dịch.

Kỹ Thuật Giao Dịch Nâng Cao

Tạo Chỉ Báo Tùy Chỉnh

Việc tạo ra các chỉ báo kỹ thuật của riêng bạn cho phép nhà giao dịch điều chỉnh chiến lược theo điều kiện thị trường cụ thể. Các công cụ phổ biến để làm việc này bao gồm thư viện Python như TA-Lib và Pandas.TA-Lib cung cấp bộ hàm phân tích kỹ thuật đa dạng, bao gồm các chỉ báo như RSI, MACD, Dải Bollinger và nhiều loại khác. Nó cho phép tính toán nhanh các chỉ báo chuẩn dựa trên dữ liệu giá.Pandas được sử dụng để xử lý và phân tích chuỗi thời gian, giúp tạo ra các chỉ báo phức tạp bằng cách kết hợp dữ liệu từ nhiều nguồn.

Ví dụ: Tạo Chỉ Báo Tùy Chỉnh

Một nhà giao dịch có thể tạo ra chỉ báo kết hợp RSI và MACD để phát ra tín hiệu mua hoặc bán. Ví dụ, tín hiệu mua có thể xảy ra khi RSI ở vùng quá bán (dưới 30) và biểu đồ MACD dương. Đây là đoạn mã Python minh họa:

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Tín hiệu này có thể được tích hợp vào bot giao dịch như MT2Trading hoặc bot mã nguồn mở trên GitHub như pocket_option_trading_bot.

Các Phương Pháp Nâng Cao

Với các chiến lược phức tạp hơn, nhà giao dịch có thể sử dụng thư viện học máy như scikit-learn để tạo mô hình dự đoán. Ví dụ, mô hình Rừng Ngẫu Nhiên (Random Forest) có thể được huấn luyện để dự đoán chuyển động giá dựa trên tập hợp các chỉ báo:

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Các mô hình này giúp thích ứng với sự thay đổi của thị trường, đặc biệt hữu ích trong thời kỳ biến động cao.

Kiểm Tra Lịch Sử (Backtesting): Tối Ưu Tham Số

Backtesting là quá trình kiểm tra chiến lược giao dịch trên dữ liệu quá khứ để đánh giá hiệu quả. Vào năm 2025, các nhà giao dịch sử dụng nền tảng như Backtrader và MetaTrader để tối ưu hóa các tham số chiến lược.

Ví dụ: Backtesting với Backtrader

Nhà giao dịch có thể tạo chiến lược mua khi giá vượt lên trên đường trung bình động 200 ngày và bán khi giá xuống dưới:

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Đoạn mã này có thể chạy trên dữ liệu lịch sử để đánh giá hiệu quả chiến lược. Backtrader cho phép tối ưu hóa biến số như khoảng thời gian trung bình động nhằm tối đa hóa lợi nhuận.

Backtesting trong MetaTrader

Trong MetaTrader, nhà giao dịch sử dụng trình kiểm tra chiến lược để chạy EAs. Ví dụ, một EA có thể được lập trình để giao dịch dựa trên giao cắt của đường trung bình. Vào năm 2025, tích hợp AI giúp backtesting chính xác hơn bằng cách mô phỏng các kịch bản thị trường phức tạp.

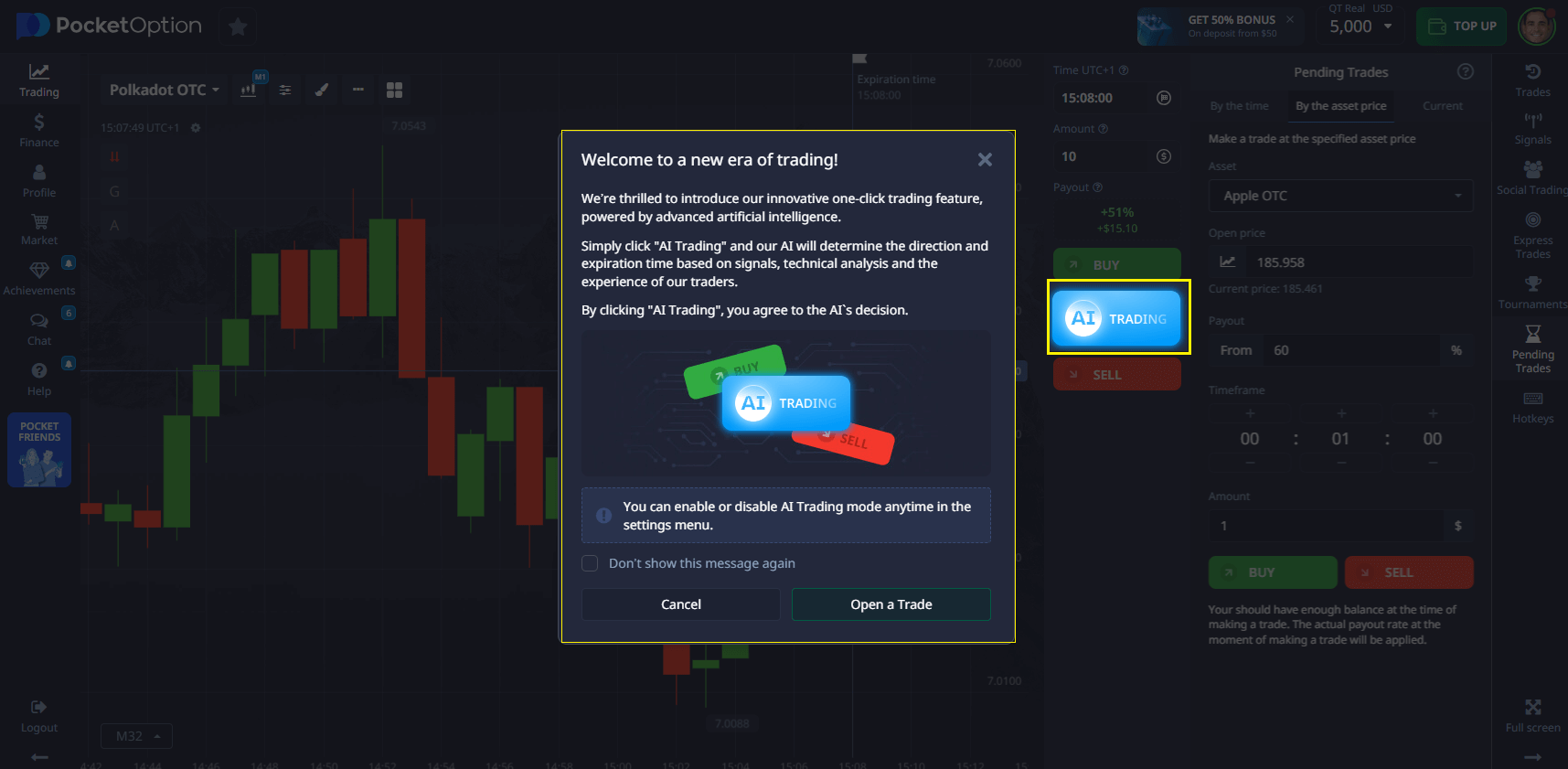

Kiểm Tra Thực Tế với Tài Khoản Demo

Kiểm tra thực tế (forward testing) là đánh giá chiến lược trên dữ liệu thị trường thật bằng tài khoản demo. Pocket Option cung cấp tài khoản demo $50.000 rất phù hợp cho mục đích này.Danh sách kiểm tra 12 bước cho forward testing:

- Xác định mục tiêu (ví dụ: độ chính xác của tín hiệu)

- Chọn giai đoạn kiểm tra đại diện

- Theo dõi các chỉ số: lợi nhuận, sụt giảm, tỷ lệ thắng

- Điều chỉnh tham số nếu cần thiết

- Ghi chép nhật ký giao dịch

- Tránh giao dịch theo cảm xúc

- Thử nghiệm trong nhiều điều kiện thị trường

- Tính đến độ trượt giá (slippage)

- Áp dụng quy tắc quản lý rủi ro

- Đặt mức cắt lỗ và chốt lời

- Phân tích kết quả sau kiểm tra

- Kiên nhẫn — để dữ liệu tích lũy dần

Phân Tích Đa Khung Thời Gian

Kỹ thuật này phân tích thị trường trên nhiều khung thời gian để có cái nhìn đầy đủ hơn về xu hướng giá và điểm vào lệnh. Năm 2025, phương pháp này dễ tiếp cận hơn nhờ công cụ nâng cao trên Pocket Option.Ví dụ:

- H1 (1 giờ): Dùng EMA 200 để xác định xu hướng chính.

- M15 (15 phút): Dùng EMA ngắn hạn (50 & 100) để tìm điểm vào lệnh.

- M5 (5 phút): Dùng các dao động như RSI hoặc Stochastic để tối ưu thời điểm.

Cách tiếp cận này giúp giảm tín hiệu giả và tăng độ chính xác lên tới 40% so với phân tích một khung thời gian. Giao dịch trên M5 chỉ được kích hoạt khi có xác nhận từ H1 và M15.

Làm Việc với Dữ Liệu Lớn

Dữ liệu lớn (big data) đang trở thành lợi thế chiến lược vào năm 2025. Nhà giao dịch sử dụng nguồn dữ liệu như Quandl và Yahoo Finance để lấy dữ liệu lịch sử và dữ liệu kinh tế vĩ mô.

- Quandl: Cung cấp dữ liệu giá cổ phiếu, hàng hóa và dữ liệu vĩ mô.

- Yahoo Finance API: Truy xuất giá lịch sử và chỉ số tài chính.

Ví dụ: Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Ví dụ: Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Các tập dữ liệu này có thể được sử dụng để backtesting, huấn luyện mô hình học máy hoặc phân tích xu hướng thị trường. Ví dụ, dữ liệu từ Quandl có thể giúp dự đoán mô hình biến động.

Cách Áp Dụng Các Kỹ Thuật Này

Người mới nên bắt đầu với các công cụ đơn giản như Bot Giao Dịch AI tích hợp sẵn, sau đó chuyển sang kiểm tra chiến lược và phân tích đa khung. Trader có kinh nghiệm có thể tạo chỉ báo tùy chỉnh và sử dụng big data để xây dựng chiến lược độc đáo. Luôn bắt đầu với tài khoản demo để hạn chế rủi ro.

Khuyến nghị

- Sử dụng thư viện Python như TA-Lib và Pandas để tạo chỉ báo.

- Backtest chiến lược với Backtrader hoặc MetaTrader.

- Áp dụng phân tích đa khung để tăng độ chính xác của tín hiệu.

- Tích hợp dữ liệu từ Quandl hoặc Yahoo Finance để hiểu sâu hơn.