- Backtrader est une bibliothèque Python dédiée au développement et au test de stratégies. Elle permet d’ajuster les paramètres et d’analyser les résultats tels que le rendement et le drawdown.

- MetaTrader (MT4/MT5) propose un testeur de stratégie intégré où les traders peuvent créer des Expert Advisors (EAs) en MQL4/MQL5 et les tester sur des données historiques.

En 2025, le trading automatisé sur la plateforme Pocket Option a atteint un nouveau niveau grâce à des techniques avancées permettant aux traders de développer des stratégies complexes et efficaces. Cet article aborde la création d'indicateurs personnalisés, le backtesting, le forward testing, l'analyse multi-unité de temps et le travail avec les big data — offrant aux traders les outils nécessaires pour améliorer la précision et la rentabilité de leurs systèmes de trading.

Techniques de Trading Avancées

Création d’Indicateurs Personnalisés

Créer vos propres indicateurs techniques permet aux traders d’adapter leurs stratégies à des conditions de marché uniques. Les outils populaires incluent les bibliothèques Python telles que TA-Lib et Pandas.TA-Lib propose un large éventail de fonctions d’analyse technique, y compris des indicateurs comme le RSI, le MACD, les bandes de Bollinger et bien d’autres. Elle permet de calculer rapidement les indicateurs standards à partir des données de prix.Pandas est utilisé pour traiter et analyser des séries temporelles, ce qui facilite la création d’indicateurs complexes à partir de multiples sources de données.

Exemple : Création d’un Indicateur Personnalisé

Un trader peut créer un indicateur combinant le RSI et le MACD pour générer des signaux d’achat ou de vente. Par exemple, un signal d’achat peut apparaître lorsque le RSI est en zone de survente (inférieur à 30) et que l’histogramme MACD est positif. Voici un exemple de code Python :

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Ce signal peut être intégré dans un robot de trading tel que MT2Trading ou un bot open-source de GitHub comme pocket_option_trading_bot.

Approches Avancées

Pour des stratégies plus complexes, les traders peuvent utiliser des bibliothèques d’apprentissage automatique comme scikit-learn pour créer des modèles prédictifs. Par exemple, un modèle de forêt aléatoire peut être entraîné pour prédire les mouvements de prix à partir d’un ensemble d’indicateurs :

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Ces modèles permettent de s’adapter aux conditions de marché changeantes, ce qui est particulièrement utile en période de forte volatilité.

Backtesting : Optimisation des Paramètres

Le backtesting consiste à tester une stratégie de trading sur des données historiques pour en évaluer l’efficacité. En 2025, les traders utilisent des plateformes comme Backtrader et MetaTrader pour optimiser leurs paramètres de stratégie.

Exemple : Backtesting avec Backtrader

Un trader peut créer une stratégie qui achète lorsque le prix passe au-dessus de la moyenne mobile à 200 jours et vend lorsqu’il passe en dessous :

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Ce code peut être exécuté sur des données historiques pour évaluer la performance de la stratégie. Backtrader permet d’optimiser des variables telles que la période de la moyenne mobile afin de maximiser les rendements.

Backtesting dans MetaTrader

Dans MetaTrader, les traders utilisent le testeur de stratégie pour exécuter des EAs. Par exemple, un EA peut être programmé pour trader sur des croisements de moyennes mobiles. En 2025, l’intégration de l’IA rend le backtesting plus précis en prenant en compte des scénarios complexes de marché.

Test Prospectif sur Compte Démo

Le test prospectif permet d’évaluer une stratégie sur des données réelles en utilisant un compte de démonstration. Pocket Option propose un compte démo de 50 000 $ idéal pour ces tests.Liste de vérification en 12 points pour les tests prospectifs :

- Définir les objectifs (ex. : précision du signal)

- Choisir une période de test représentative

- Suivre les métriques : rendement, drawdown, taux de gain

- Ajuster les paramètres si nécessaire

- Tenir un journal de trading

- Éviter le trading émotionnel

- Tester différentes conditions de marché

- Prendre en compte le slippage

- Appliquer des règles de gestion des risques

- Définir des niveaux de stop-loss et take-profit

- Analyser les résultats après le test

- Faire preuve de patience — laisser les données s’accumuler

Analyse Multi-Unités de Temps

Cette technique consiste à analyser le marché sur plusieurs unités de temps pour obtenir une vue plus complète de la direction du prix et des points d’entrée. En 2025, cette méthode est rendue plus accessible grâce aux outils avancés de Pocket Option.Exemple :

- H1 (1 heure) : Utiliser une EMA longue de 200 périodes pour identifier la tendance.

- M15 (15 minutes) : Utiliser des EMAs courtes (50 & 100) pour repérer les points d’entrée.

- M5 (5 minutes) : Utiliser des oscillateurs comme RSI ou Stochastique pour affiner le timing.

Cette approche réduit les faux signaux et améliore la précision jusqu’à 40 % par rapport à une analyse mono-unité de temps. Un trade sur M5 est déclenché uniquement après confirmation par H1 et M15.

Travailler avec le Big Data

Le big data devient un avantage décisif dans le trading en 2025. Les traders utilisent des sources comme Quandl et Yahoo Finance pour obtenir des données historiques et macroéconomiques.

- Quandl : Fournit un accès aux prix des actions, aux matières premières et aux données macroéconomiques.

- Yahoo Finance API : Permet de récupérer les prix historiques et les indicateurs financiers.

Exemple : Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Exemple : Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Ces ensembles de données peuvent être utilisés pour le backtesting, l’entraînement de modèles d’apprentissage automatique ou l’analyse des tendances du marché. Par exemple, les données de Quandl peuvent aider à anticiper les schémas de volatilité.

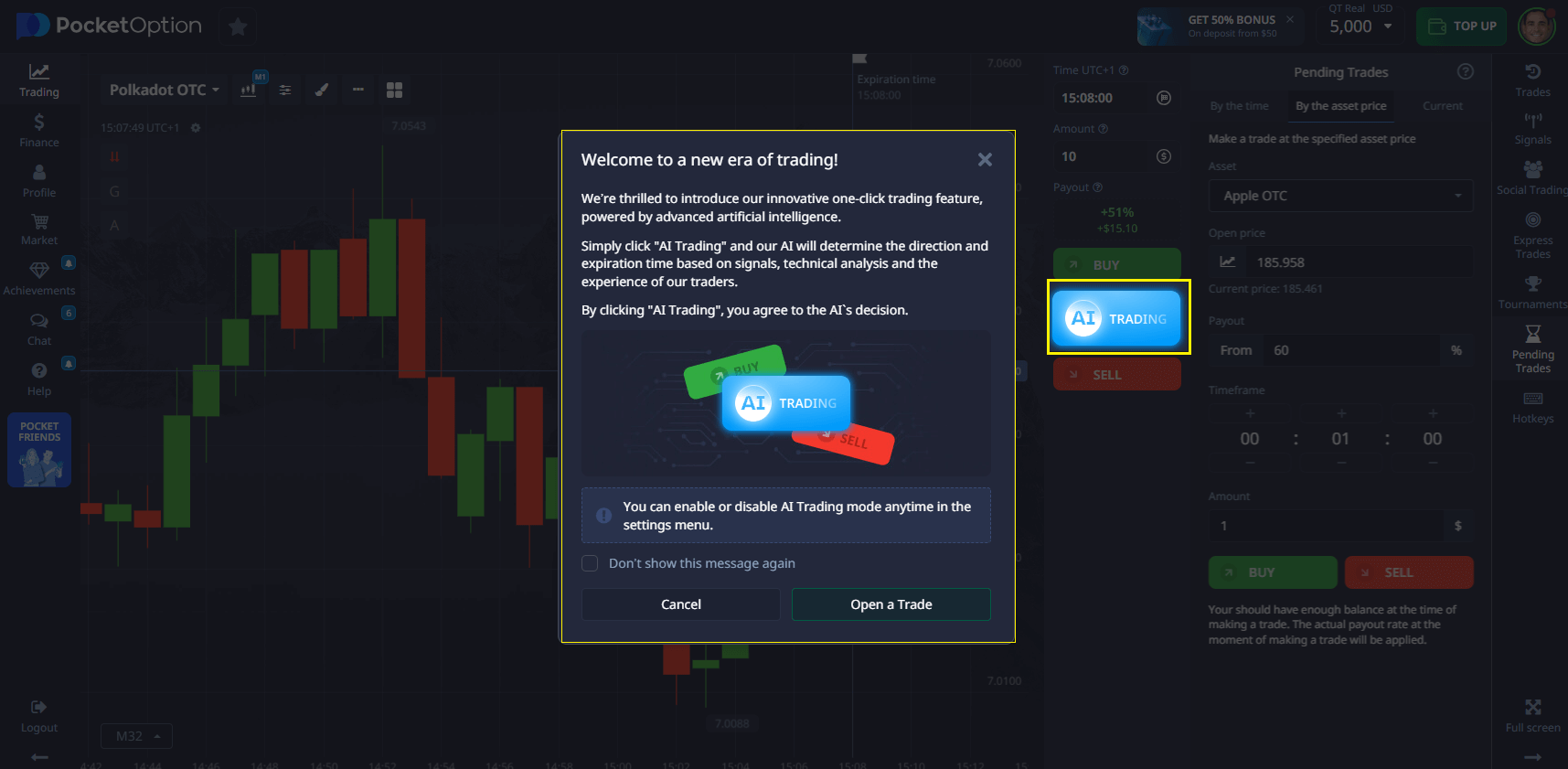

Comment Appliquer ces Techniques

Les débutants devraient commencer par des outils simples comme le Bot de Trading IA intégré et passer progressivement au backtesting et à l’analyse multi-unités. Les traders expérimentés peuvent créer des indicateurs personnalisés et utiliser le big data pour développer des stratégies uniques. Commencez toujours sur un compte démo pour limiter les risques.

Recommandations

- Utilisez les bibliothèques Python comme TA-Lib et Pandas pour créer des indicateurs.

- Faites du backtesting avec Backtrader ou MetaTrader.

- Appliquez l’analyse multi-unités pour améliorer la précision des signaux.

- Intégrez des données de Quandl ou Yahoo Finance pour approfondir vos analyses.