- Backtrader es una biblioteca de Python que permite desarrollar y probar estrategias. Permite ajustar parámetros y analizar resultados como retorno y drawdown.

- MetaTrader (MT4/MT5) ofrece un probador de estrategias integrado donde los traders pueden crear Asesores Expertos (EAs) usando MQL4/MQL5 y probarlos con datos históricos.

En 2025, el trading automatizado en la plataforma Pocket Option alcanzó un nuevo nivel gracias a técnicas avanzadas que permiten a los traders desarrollar estrategias complejas y eficaces. Este artículo aborda la creación de indicadores personalizados, backtesting, pruebas avanzadas, análisis en múltiples marcos temporales y el trabajo con macrodatos, proporcionando a los traders herramientas para mejorar la precisión y rentabilidad de sus sistemas de trading.

Técnicas Avanzadas de Trading

Creación de Indicadores Personalizados

Crear tus propios indicadores técnicos permite a los traders adaptar estrategias a condiciones de mercado únicas. Las herramientas populares para esto incluyen bibliotecas de Python como TA-Lib y Pandas.TA-Lib proporciona un conjunto amplio de funciones de análisis técnico, incluyendo indicadores como RSI, MACD, Bandas de Bollinger y otros. Permite cálculos rápidos de indicadores estándar basados en datos de precios.Pandas se utiliza para procesar y analizar series temporales, lo que simplifica la creación de indicadores complejos al combinar datos de múltiples fuentes.

Ejemplo: Creación de un Indicador Personalizado

Un trader puede crear un indicador que combine RSI y MACD para generar señales de compra o venta. Por ejemplo, una señal de compra podría ocurrir cuando el RSI está en zona de sobreventa (por debajo de 30) y el histograma MACD es positivo. Aquí tienes un código de ejemplo en Python:

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Esta señal puede integrarse en un bot de trading como MT2Trading o en un bot de código abierto de GitHub, como pocket_option_trading_bot.

Enfoques Avanzados

Para estrategias más complejas, los traders pueden usar bibliotecas de aprendizaje automático como scikit-learn para crear modelos predictivos. Por ejemplo, se puede entrenar un modelo Random Forest para predecir movimientos de precios basándose en un conjunto de indicadores:

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Estos modelos ayudan a adaptarse a las condiciones cambiantes del mercado, lo cual es especialmente valioso en tiempos de alta volatilidad.

Backtesting: Optimización de Parámetros

El backtesting es el proceso de probar una estrategia de trading sobre datos históricos para evaluar su efectividad. En 2025, los traders utilizan plataformas como Backtrader y MetaTrader para optimizar parámetros de estrategia.

Ejemplo: Backtesting con Backtrader

Un trader puede crear una estrategia que compre cuando el precio cruza por encima de la media móvil de 200 días y venda cuando cruce por debajo:

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Este código puede ejecutarse sobre datos históricos para evaluar el rendimiento de la estrategia. Backtrader permite optimizar variables como el período de la media móvil para maximizar los rendimientos.

Backtesting en MetaTrader

En MetaTrader, los traders usan el probador de estrategias para lanzar EAs. Por ejemplo, un EA puede programarse para operar basándose en cruces de medias móviles. En 2025, la integración de IA hace que el backtesting sea más preciso al incorporar escenarios complejos de mercado.

Pruebas Prospectivas en Cuenta Demo

Las pruebas prospectivas evalúan una estrategia con datos en tiempo real utilizando una cuenta demo. Pocket Option ofrece una cuenta demo de $50,000 ideal para estas pruebas.Lista de 12 puntos para pruebas prospectivas:

- Definir objetivos (por ejemplo, precisión de la señal)

- Seleccionar un período de prueba representativo

- Rastrear métricas: retorno, drawdown, ratio de aciertos

- Ajustar parámetros según sea necesario

- Mantener un diario de trading

- Evitar el trading emocional

- Probar diferentes condiciones de mercado

- Considerar el deslizamiento

- Aplicar reglas de gestión de riesgos

- Establecer niveles de stop-loss y take-profit

- Analizar resultados tras la prueba

- Tener paciencia: dejar que se acumulen datos

Análisis de Múltiples Marcos Temporales

Esta técnica consiste en analizar el mercado en varios marcos temporales para obtener una visión más completa de la dirección del precio y los puntos de entrada. En 2025, este método es más accesible gracias a las herramientas avanzadas en Pocket Option.Ejemplo:

- H1 (1 hora): Usar una EMA de 200 para identificar la tendencia.

- M15 (15 minutos): Usar EMAs cortas (50 y 100) para detectar entradas.

- M5 (5 minutos): Usar osciladores como RSI o Estocástico para afinar el momento.

Este enfoque reduce señales falsas y mejora la precisión hasta en un 40% en comparación con el análisis de un solo marco temporal. Una operación en M5 solo se ejecuta con confirmación de H1 y M15.

Trabajo con Big Data

El big data se está convirtiendo en una ventaja clave para el trading en 2025. Los traders utilizan fuentes de datos como Quandl y Yahoo Finance para obtener datos históricos y macroeconómicos.

- Quandl: Ofrece acceso a precios de acciones, materias primas y datos macroeconómicos.

- Yahoo Finance API: Recupera precios históricos y métricas financieras.

Ejemplo: Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Ejemplo: Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Estos conjuntos de datos pueden usarse para backtesting, entrenamiento de modelos de aprendizaje automático o análisis de tendencias del mercado. Por ejemplo, los datos de Quandl pueden ayudar a pronosticar patrones de volatilidad.

Cómo Aplicar Estas Técnicas

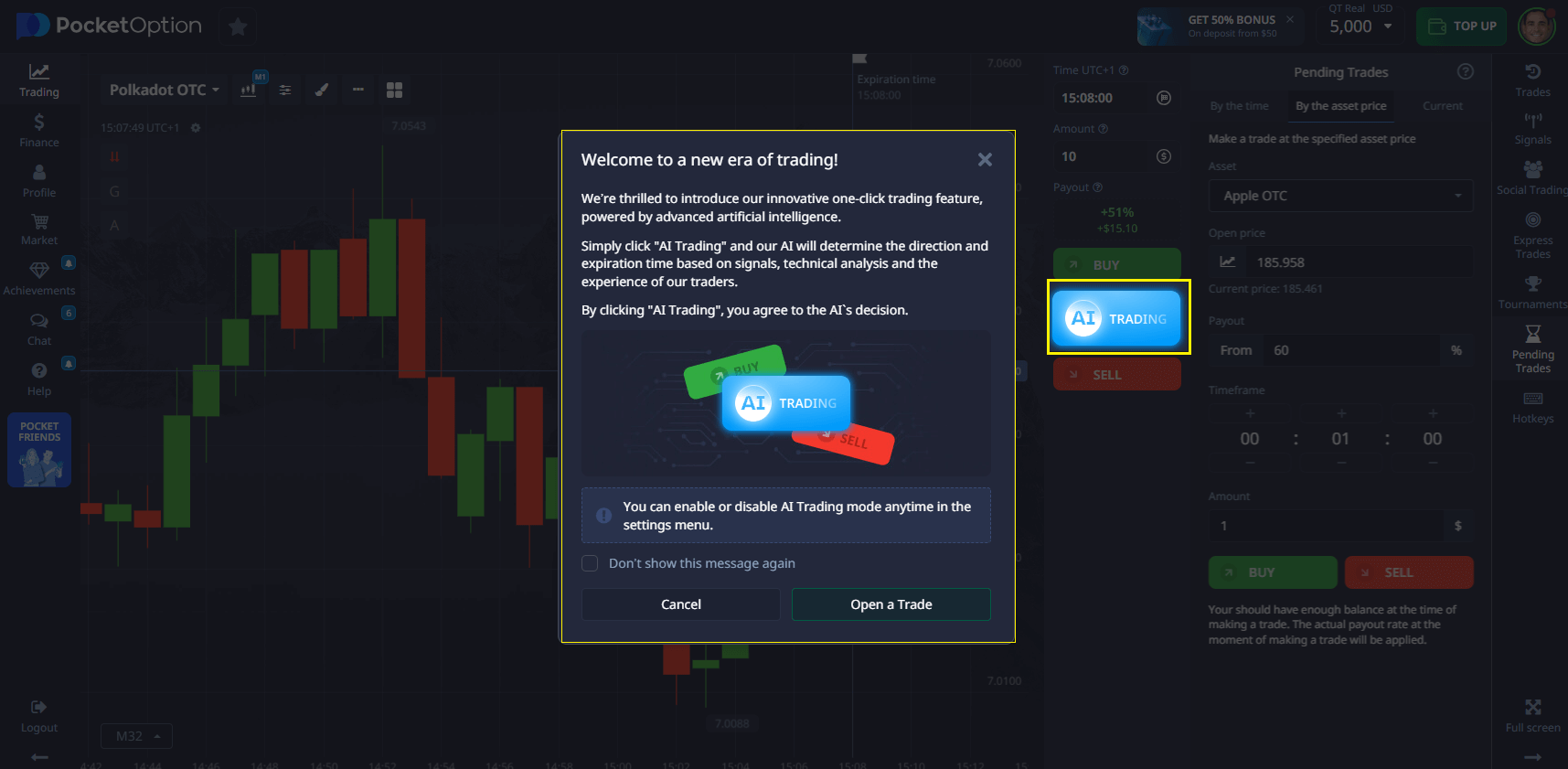

Los principiantes deben empezar con herramientas simples como el Bot de Trading con IA incorporado y pasar gradualmente al backtesting y análisis de múltiples marcos. Los traders experimentados pueden crear indicadores personalizados y utilizar big data para desarrollar estrategias únicas. Siempre comienza en demo para reducir el riesgo.

Recomendaciones

- Utiliza bibliotecas de Python como TA-Lib y Pandas para crear indicadores.

- Realiza backtesting de estrategias usando Backtrader o MetaTrader.

- Aplica análisis de múltiples marcos temporales para mejorar la precisión de las señales.

- Integra datos de Quandl o Yahoo Finance para obtener perspectivas más profundas.